随着中国经济的发展,来自中国的欧盟商标和欧盟外观设计的申请需求也在持续增长。数据显示,2010-2019这十年之间,来自中国的欧盟商标和欧盟外观设计的申请数量逐年递增,并且在2020年新型冠状病毒感染的肺炎(以下采用英文缩写“COVID-19”)疫情影响全球公共卫生和整体经济的大背景下依然延续了增长态势。

欧盟知识产权局(European Union Intellectual Property Office,英文缩写为EUIPO)于2021年2月24日在其官方网站上发布了一份关于欧盟商标和注册式欧盟外观设计的中国专题报告(PDF版本,大小为3.57 MB;英文标题为:China: EUTM and RCD Focus – 2010 to 2019 Evolution & 2020 COVID-19 Impact Analysis)。该报告就2010至2019年间来自中国的欧盟商标和注册式欧盟外观设计的申请情况、注册情况以及2020年COVID-19疫情的影响进行分析统计,并且针对来自中国的欧盟商标和欧盟外观设计的申请人、申请类别、注册数量等做了介绍。

本次专题报告共计52页,完整目录如下:

1. 概述(EXECUTIVE SUMMARY)

1.1 2010至2019年间发展情况:概述和数据图表(2010 to 2019 Evolution:Summary & Infographics)

1.2 2020年COVID-19疫情影响分析:概述(2020 COVID-19 Impact Analysis:Summary)

2. 2010-2019年间发展情况(2010 to 2019 Evolution)

2.1 欧盟商标申请情况(EUTM Filings)

2.1.1 申请数量(Filing Volumes)

2.1.2 排名前十的申请人(Top 10 Filing Applicants)

2.1.3 2010年和2019年主要申请人比较(Comparison of 2010 & 2019 Top Filing Applicants)

2.1.4排名前十的申请类别(Top 10 Filing Classes)

2.1.5 2010年和2019年主要申请类别比较(Comparison of 2010 & 2019 Top Filing Classes)

2.2 欧盟商标注册流程(EUTM Route to Registration)

2.2.1 不存在形式缺陷且未遭驳回的申请(Straight-through Applications)

2.2.2 存在绝对注册障碍的申请比例(Absolute Grounds Objection Rate)

2.2.3 存在分类缺陷的申请比例(Classification Deficiency Rate)

2.2.4 存在形式缺陷的申请比例(Formalities Deficiency Rate)

2.2.5 遭到异议的比例(Opposition Rate)

2.3 欧盟商标注册情况(EUTM Registrations)

2.3.1 注册数量(Registration Volumes)

2.3.2 排名前十的注册商标权利人(Top10 Registration Owners)

2.3.3 排名前十的注册商标类别(Top10 Registration Classes)

2.4 有效的欧盟商标数量(EUTM In Force)

2.5 注册式欧盟外观设计直接申请情况(Direct RCD Filings)

2.5.1 直接申请数量(Direct Filing Volumes)

2.5.2 排名前十的直接申请人(Top 10 Direct Filing Applicants)

2.5.3 2010年和2019年主要直接申请人比较(Comparison of 2010 & 2019 Top Direct Filing Applicants)

2.5.4 排名前十的直接申请类别(Top 10 Direct Filing Classes)

2.5.5 2010年和2019年主要直接申请类别比较(Comparison of 2010 & 2019 Top Direct Filing Classes)

2.6 注册式欧盟外观设计的直接注册流程(RCD Route to Direct Registration)

2.6.1 没有缺陷的直接注册(Straight-through Direct Registrations)

2.7 直接申请注册式外观设计情况(Direct RCD Registrations)

2.7.1 直接申请注册式外观设计数量(Direct Registration Volumes)

2.7.2 排名前十的直接申请注册式外观设计权利人(Top10 Direct Registration Owners)

2.7.3 排名前十的直接申请注册式外观设计类别(Top10 Direct Registration Classes)

2.8 有效的注册式欧盟外观设计数量(RCD In Force)

3. 2020年COVID-19疫情影响分析(2020 COVID-19 IMPACT ANALYSIS)

3.1 导论(Introduction)

3.2 欧盟商标的申请情况(EUTM Filings)

3.2.1 申请数量(Filing Volumes)

3.2.2 中国申请所占份额的演变(Evolution of China’s Share of Filings)

3.2.3 中国与其他非欧盟申请国家的对比(China vs. Othernon-European Filing Countries)

3.2.4 欧盟商标申请的类别(EUTM Class Filings)

3.3 直接申请注册式欧盟外观设计的申请情况(Direct RCD Filings)

3.3.1 申请数量(Filing Volumes)

3.3.2 中国申请所占份额的演变(Evolution of China’s Share of Filings)

3.3.3 中国与其他非欧盟申请国家的对比(China vs. Other non-European Filing Countries)

3.3.4 直接申请注册式欧盟外观设计的申请类别(Direct RCD Class Filings)

3.4 结论(Conclusion)

4. 附件:尼斯分类标题和洛迦诺分类标题(ANNEX: NICE & LOCARNO CLASSHEADINGS)

我们在此摘选本次专题报告中的重要内容介绍如下:

一、2010至2019年间来自中国的欧盟商标申请情况:

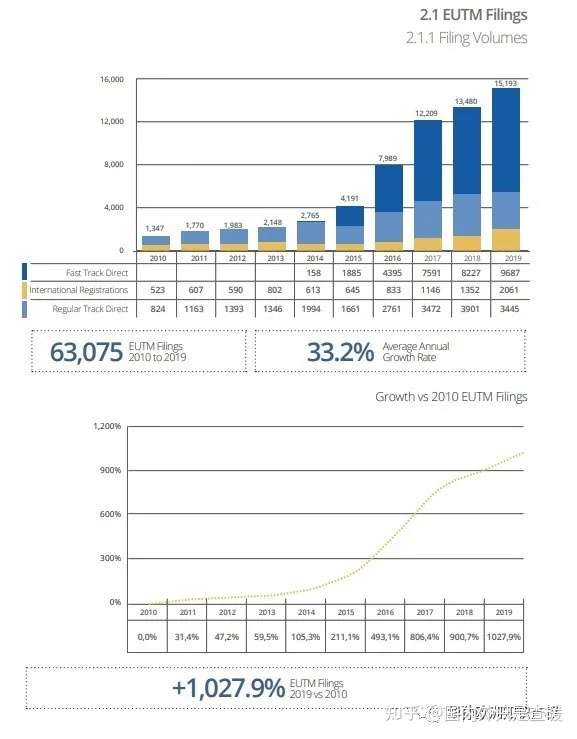

如下图所示,2010至2019年间,来自中国的欧盟商标申请数量年平均增长率为33.2%,其中2019年度的申请量与2010年度相比增长了1027.9%。报告还显示,2010-2019年间,来自中国的47292名申请人共提交63075件欧盟商标申请,值得一提的是,2019年度来自中国的欧盟商标申请中,有将近63.5%通过“快速通道”(FAST TRACK)完成递交。

(图片来源:©EUIPO)

下图反映了2010至2019年间来自中国的排名前十位的欧盟商标申请人,可以看到这些申请人都是在不同工商业领域经营的大型企业,涵盖的行业范围主要是消费类电子产业、电信设备、系统和服务、汽车设计与制造以及互联网相关的产品和服务。华为作为著名的电信设备制造和服务提供商,其欧盟商标申请数量在中国申请人中位居榜首,中兴、OPPO紧随其后。但值得注意的是排名前十位的申请人的欧盟商标申请量只占到了来自中国的欧盟商标总申请量的4.0%,统计结果显示来自中国的欧盟商标申请绝大部分是由中小企业提交的。

(图片来源:©EUIPO)

如下图所示,2010至2019年间,在来自中国的欧盟商标申请中,排名位居前列的商品/服务类别依次为第9类(电气设备和计算机,占比高达20.2%)、第25类(服装和鞋履,占比7.3%)、第11类(照明及暖通空调设备,占比7.1%)和第35类(广告和商业管理,占比6.0%)。

(图片来源:©EUIPO)

此外值得关注的还有:在2019年,来自中国的欧盟商标申请中有87.3%是不存在缺陷、也未遭到异议而注册成功的,这一比例显著高于欧盟知识产权局同期受理的欧盟商标申请的平均水平(为71.8%);与此同时,欧盟知识产权局受理的欧盟商标申请中有6.8%被发现存在绝对注册障碍,而其中来自中国的欧盟商标申请只有2.8%被认为存在绝对注册障碍。前述指标在一定程度上可以体现出来自中国的欧盟商标申请的质量要高于平均水平。

从成功获得注册的欧盟商标数量上来看,在2010至2019年间,有53590件来自中国的欧盟商标申请成功获得了注册,其中2019年来自中国的欧盟商标注册数量与2010年相比增长了1127.1%,平均年增长率达到34.2%。

二、2010至2019年间来自中国的直接申请注册式欧盟外观设计申请情况:

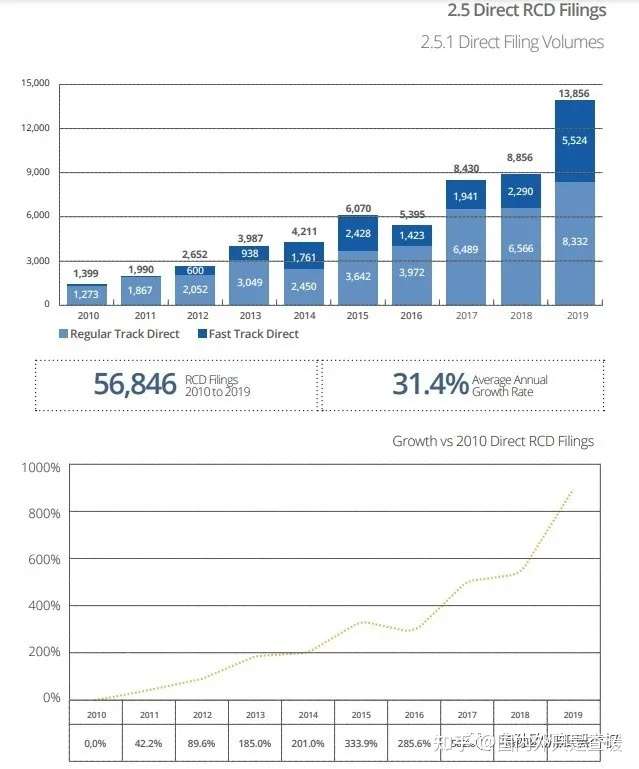

如下图所示,在2010至2019年间,来自中国的直接申请注册式欧盟外观设计申请量总计达到56846件,年平均增长率为31.4%,其中2019年度的申请量与2010年度相比增长890.4%。

(图片来源:©EUIPO)

如下图所示,来自中国的直接申请注册式欧盟外观设计的排名前十位的申请人的申请量之和占来自中国的总申请量的10.2%,其中大部分是设计密集型行业公司和商业领域的大型跨国公司,主要涉及的行业包括家具、户外用品、家居用品、纺织产品、电气设备、照明设备及办公用品等。

(图片来源:©EUIPO)

如下图所示,2010至2019年间,按照洛迦诺分类,来自中国的直接申请的注册式欧盟外观设计中所涉及的类别最多的是第26类(照明设备类,占比16%),其次是第6类(家具类,占比11.3%),再次为第14类(录音与通讯设备类,占比10.2%)。

(图片来源:©EUIPO)

2010年至2019年间,共有54166件来自中国的欧盟外观设计申请获得注册,其中2019年来自中国的欧盟外观设计注册总量与2010年相比增长了892.7%,平均年增长率达到31.2%。

三、2020年COVID-19疫情对欧盟商标和欧盟外观设计申请的影响:

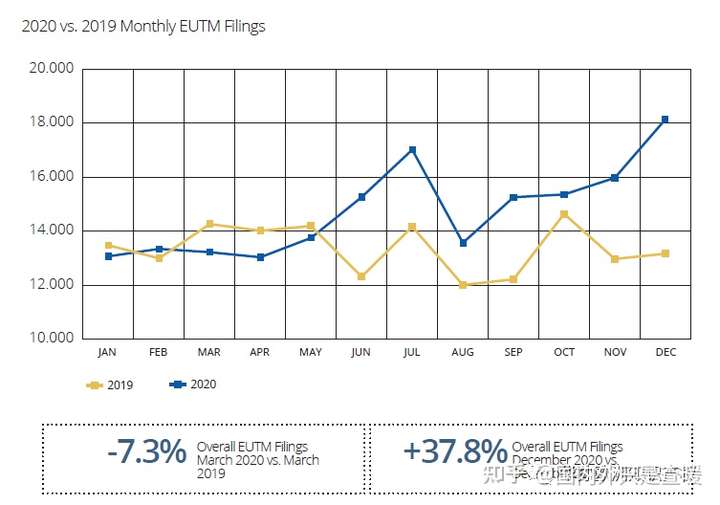

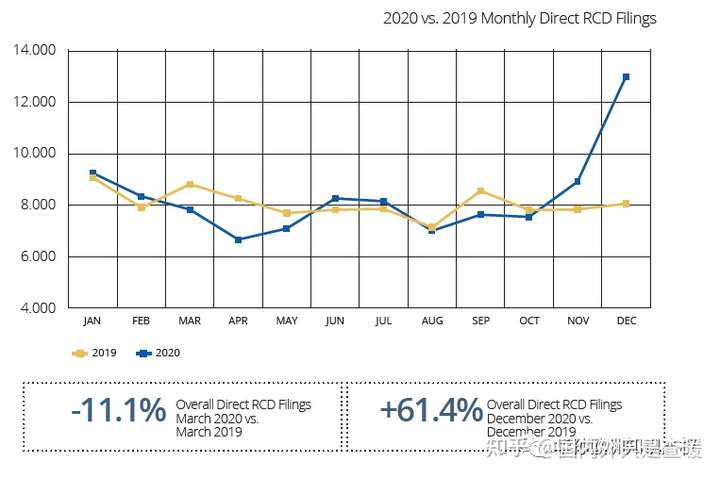

如下方两张图表所示,2020年COVID-19疫情在年初的爆发使得2020年第一季度的欧盟商标、欧盟外观设计申请量与2019年度同期相比都呈现明显的下降趋势,其中以2020年3月份为例,欧盟商标申请量相较于2019年同期减少了7.3%,注册式欧盟外观设计申请量比2019年同期减少了11.1%。

但是,总体来说,从2020年第二季度开始,欧盟商标与欧盟外观设计申请量开始呈增长态势,其中以2020年12月份为例,欧盟商标申请量比2019年同期增长了37.8%,欧盟外观设计申请量更是比2019年同期增长了61.4%。

(图片来源:©EUIPO)

(图片来源:©EUIPO)

下图反映了2020年COVID-19疫情期间来自中国的欧盟商标申请在总申请量中所占比例的变化。2020年1月,来自中国的欧盟商标申请量占欧盟商标总申请量的10.3%,随着下半年中国疫情防控措施取得初步成功以及整体经济的恢复,2020年12月自中国的欧盟商标申请量在欧盟商标总申请量中的占比已经上升到约20%。

(图片来源:©EUIPO)

下图反映了2020年COVID-19疫情期间来自中国的直接申请的注册式欧盟外观设计申请在总申请量中所占比例的变化。2020年1月,来自中国的欧盟外观设计申请量占欧盟外观设计总申请量的13.1%,而到了2020年12月,来自中国的欧盟外观设计申请量在欧盟外观设计总申请量中的占比已经达到约25%(全年峰值出现在9月,高达27.5%)。

(图片来源:©EUIPO)

最后值得一提的是,2020年在欧盟知识产权局受理的第10类(医疗器械和设备)相关的欧盟商标申请中有超过25%来自中国。这反映了疫情期间快速增长的对于个人防护设备的全球性需求与中国相关产能和供应量的扩大之间的密切关联性。

粤公网安备 44060402001665号

粤公网安备 44060402001666号 Sitemap: XML

粤公网安备 44060402001665号

粤公网安备 44060402001666号 Sitemap: XML